Bottom Line #2 - ECB behind the curve, abertura da China, impactos da Guerra.

Bottom Line #2 - ECB behind the curve, abertura da China, impactos da Guerra.

Camelo Capital

Photo by Carlos Leret on Unsplash

Bottom line #2

Um resumo sobre os principais assuntos do mercado financeiro. As informações aqui contidas são de caráter exclusivamente informativo, não constituindo recomendação ou oferta de investimentos.

Siga no Twitter 🐪

Conteúdo…

Europa

China: reabertura econômica

Rússia: implicações da guerra

Spoiler:

na próxima carta será abordado os impactos da dinâmica global no Brasil e o novo governo.

1. Europa

Bottom Line

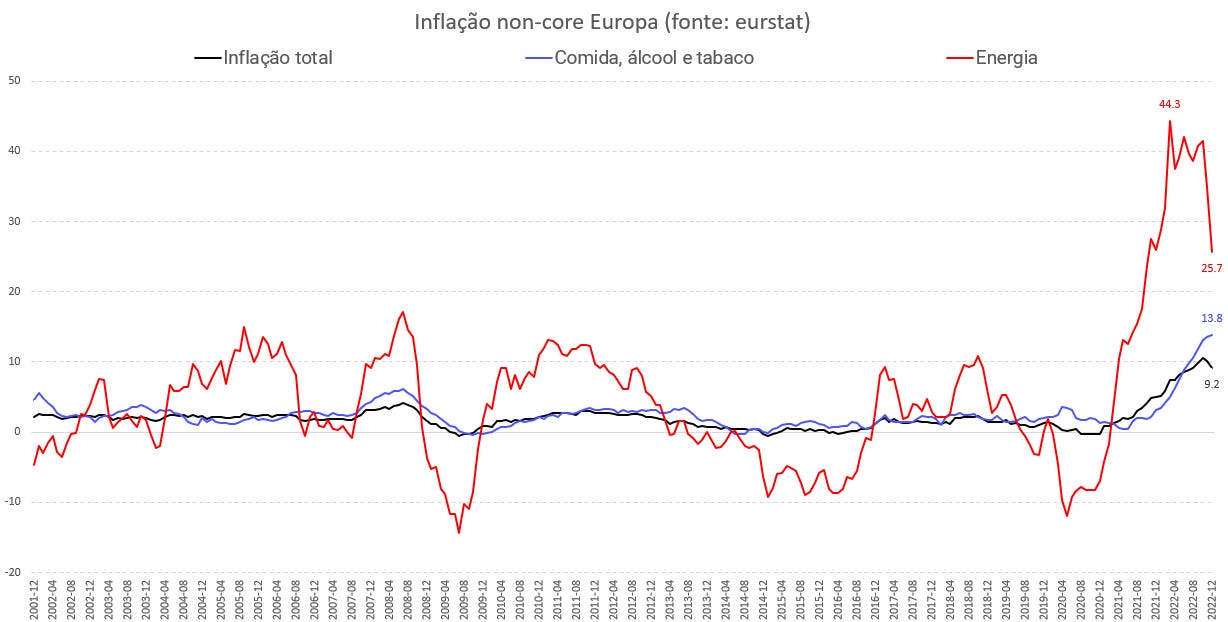

Inflação + crise de energia

ECB behind the curve

Europa vs EUA

Vemos na Europa o mesmo filme que está se passando nos Estados Unidos, mas com alguns meses de atraso e uma pitada a mais de preços de energia. A história é a mesma: uma larga injeção de capital feita nos últimos anos que só foi possível por conta de um longo período de baixa inflação.

No entanto, como já detalhado na newsletter passada (Bottom Line#1), a globalização chegou ao pico, uma pandemia, uma guerra e a mudança global na cadeia de suply chain, trouxeram a inflação de volta, e os bancos centrais estão precisando ser mais duros subindo juros para contê-la.

Na Europa, a resposta econômica para tudo isso parece ter demorado um semestre a mais para acontecer. O cenário apesar de parecido com o americano, tem um agravante: a energia que ficou muito mais cara devido as restrições comerciais impostas na Rússia, que é o principal exportador de petróleo e gás natural na região.

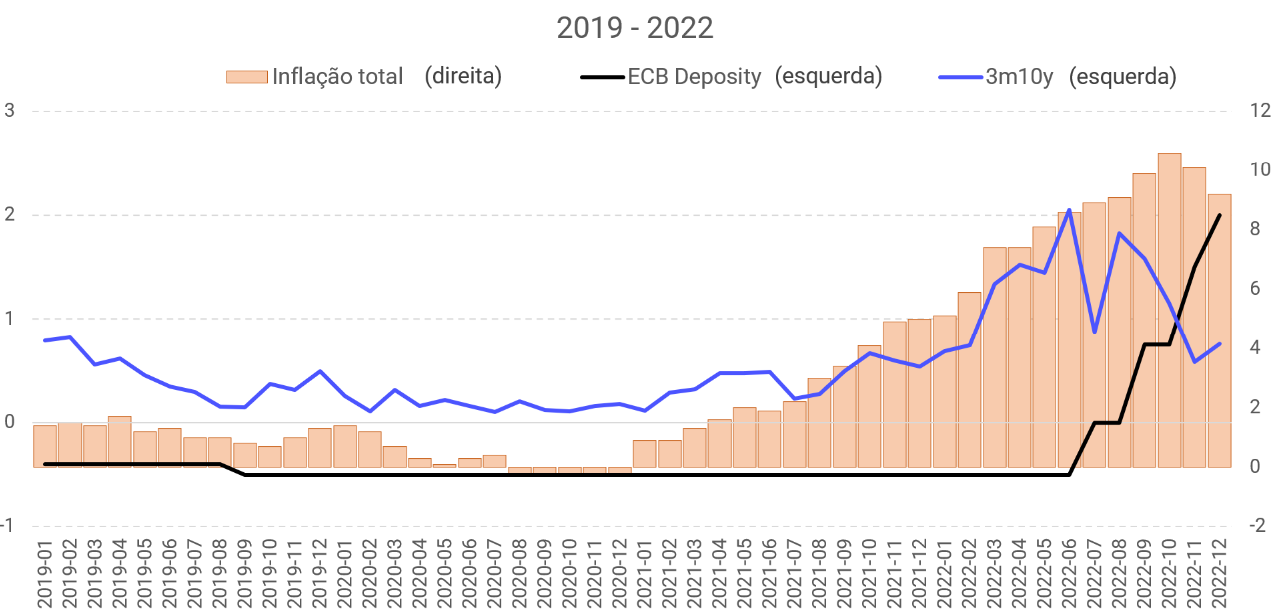

Como podemos observar o choque dos preços de energia foi significativo tanto na magnitude quanto na velocidade, mas agora podemos ver ele caindo da mesma maneira que subiu. No entanto, ele é o único componente que está dando algum alívio, nem mesmo a parte de alimentos começou a ceder ainda.

A inflação core segue muito forte e o desemprego baixo, sinalizando que o ECB (Banco Central Europeu) ainda terá bastante trabalho pela frente para conter a alta dos preços, o que justifica o seu tom mais hawkish.

Vale lembrar que, assim como o Fed, o ECB tem um target de inflação de 2% e como o desemprego está nos menores níveis dos últimos 15 anos, a alta inflação deve persistir por mais alguns meses. Em contrapartida, os dados de salário estão mostrando um sinal mais claro de queda.

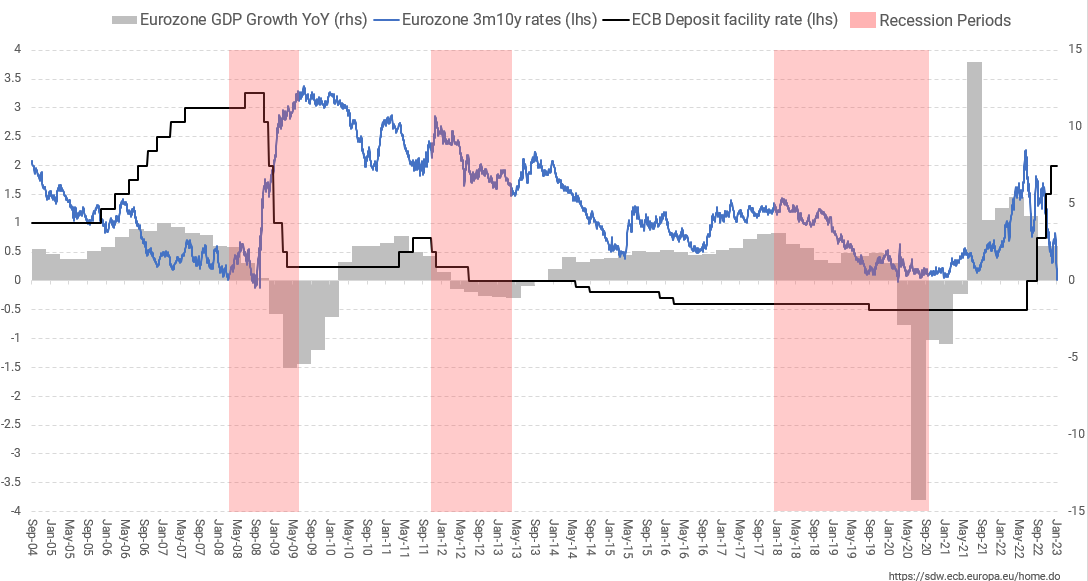

Seguindo a mesma lógica que fizemos para os Estados Unidos, vamos observar o spread de 3m10y da Europa e comparar com os períodos de recessão no passado e o nível da taxa básica de juros na região. Como na zona do Euro há diversos países com economias diferentes, para essa análise utilizaremos o conjunto dos países no conglomerado com classificação AAA no rating de crédito, fornecida no site do ECB com o histórico a partir de 2004. Consequentemente, a única crise que fará mais sentido analisar para usar como base comparativa, será a de 2008, pois a crise de 2012 foi muito mais voltada para o risco de default de alguns países Europeus e a crise do COVID foi uma crise exógena e muito particular.

(No gráfico abaixo os períodos de recessão adotados são as datas considerados pela OCDE)

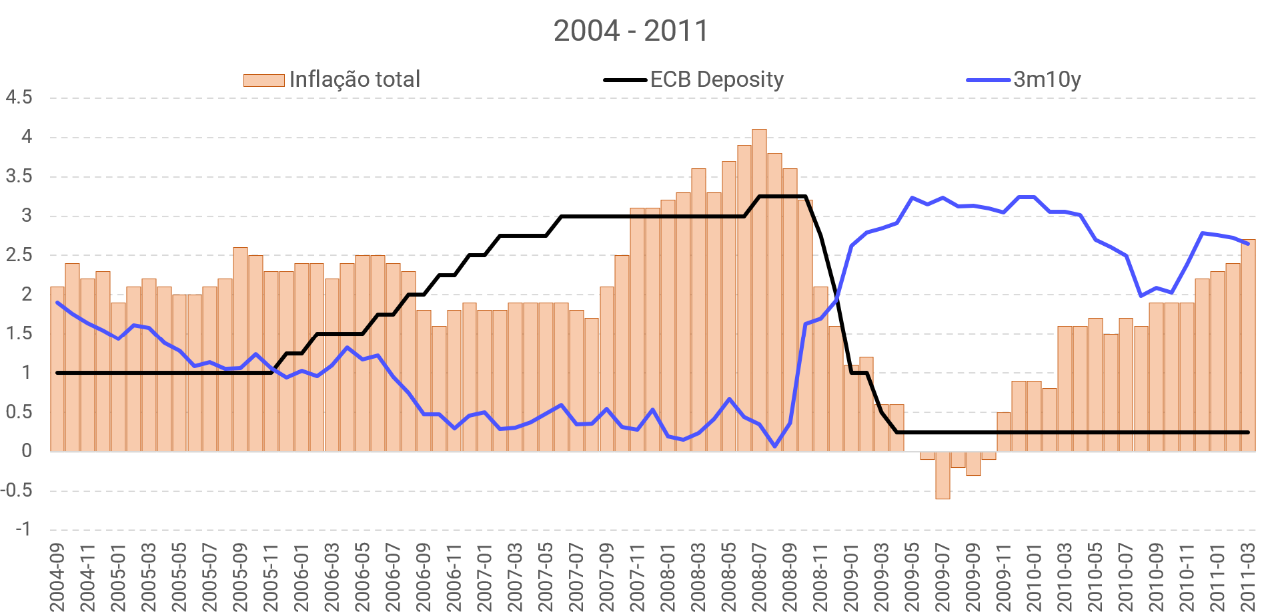

Em 2005-2008, pode-se observar que a partir do momento que o ciclo de aperto monetário começou, o spread de 3m10y seguiu em uma tendência de queda até o ECB voltar a cortar juros, 35 meses depois. Durante esse período o banco central elevou a taxa de juros em 2,25%, saindo de 1% e chegando até 3,25%, em um pace médio de 0.06% ao mês.

No período atual, estamos no sexto mês de aperto monetário, porém, com um pace médio de 0.4% ao mês. O ECB já subiu 2,5% nesses 6 meses, que já é um aumento maior que o ciclo inteiro de 2005-2008. Essa agressividade é justificada pelos altos níveis de inflação que analisamos a cima. Mesmo, como de costume, o ECB esperando o Fed ir à frente antes de começar os seus hikes, acredito que o banco europeu demorou muito dado que a inflação já estava acima de 8% quando iniciou o cliclo. Deste modo, imagino que o ECB esteja behind the curve e terá que fazer um esforço maior do que o mercado espera para conter a pressão inflacionária.

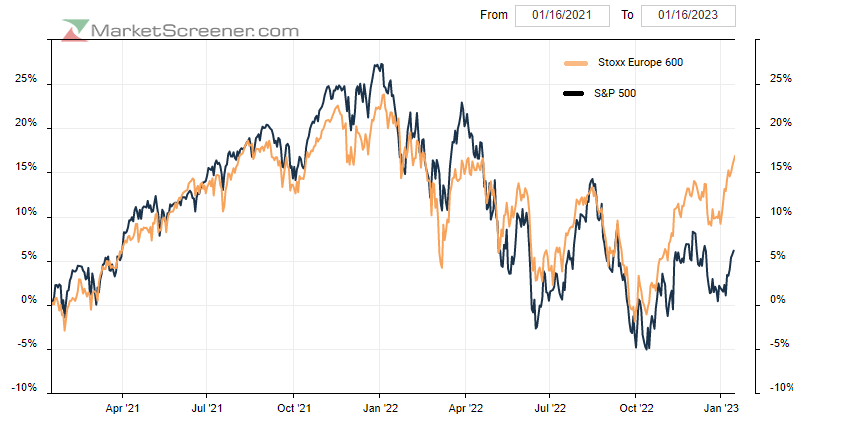

No gráfico abaixo, a linha preta é o índice de ações americano e a linha laranja é o índice europeu, sabemos que a situação nos EUA não é confortável, mas acredito que a diferença entre o retorno das ações europeias e americanas deveria diminuir ou até inverter nos próximos meses.

2. China: Reabertura Econômica

Bottom Line

Fim das restrições

Recuperação econômica

Commodities

Diferente do que era esperado a China reabriu a economia como um evento e não um processo. Em outras palavras, ao invés de gradualmente fazer algumas liberações com base em número de vacinados, número de casos/mortes, etc., após os protestos no final do ano passado, o governo de Chinês simplesmente decretou o fim das restrições.

Os dados do início dessa semana mostraram que o PIB chinês cresceu apenas 3% em 2022, a segunda taxa de crescimento mais lenta desde 1976 e bem abaixo da meta do governo de 5,5%, obviamente influenciado pelo período pandêmico. A expectativa é que a economia se recupere nos próximos meses.

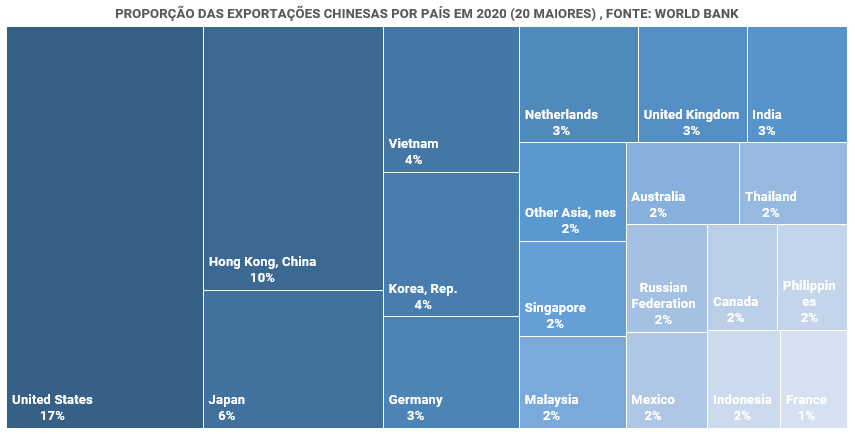

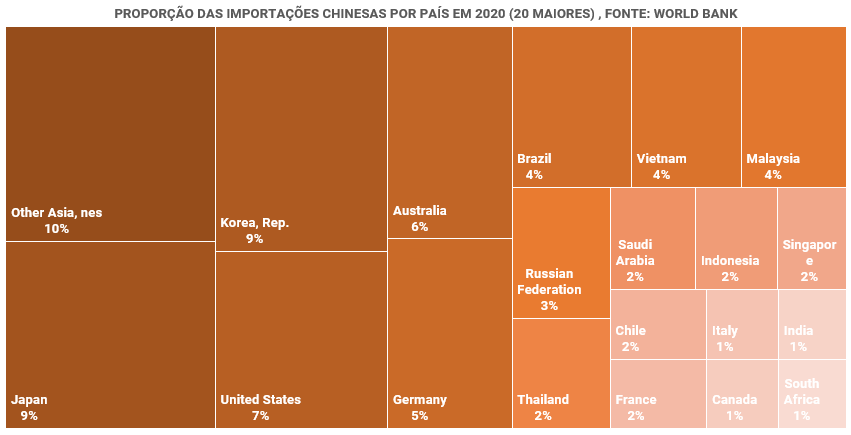

O impacto da volta da China reflete não só na economia doméstica, mas também no mundo todo, dado que a China é um dos maiores players no comércio global. A China é o segundo maior importador com 10% de todas as importações do mundo e é o maior exportador de produtos, com 15.5% (dados de 2020, fonte: world bank).

Sabemos que a China é um grande importador de commodities e mesmo com um crescimento ainda tímido, deve causar um aumento na demanda. É interessante observar que estamos em um período em que o nível dos estoques dos produtores de commodities está muito baixo após dois anos de pandemia.

Sendo assim, mesmo com a China se recuperando devagar e também com as economias dos EUA e Europa entrando em uma provável recessão, o fator da baixa oferta pode ter mais peso que o da baixa demanda, resultando em uma alta nos preços das commodities. Abaixo, podemos ver essa dinâmica de estoque x preço para o WTI (petróleo) e Iron ore (minério de ferro).

3. Rússia: implicações da guerra

Bottom Line

Risco geopolítico

Preço das commodities

“Nova Guerrar Fria”

É muito difícil prever qualquer resultado e/ou timing de uma guerra e suas implicações para o mundo, porque quase não existem estatísticas ou guerras passadas que sejam comparáveis. Um dos poucos dados que achei interessante para usar na análise é o índice de risco geopolítico global criado pelos economistas Dario Caldara e Matteo Iacoviello, que mede o risco com base em palavras-chave usadas na mídia. As palavras-chave são divididas em ameaças (ameaças de guerra, terroristas, nucleares ou de paz e reforços militares) e atos (início da guerra, escalada da guerra e atos de terror).

Dr. Pippa Malmgren, uma economista especialista em assuntos geopolíticos, que participou do conselho do governo G.W Bush, deu uma entrevista interessante para o podcast MacroVoices, falando sobre a guerra. Ela comenta que o início desta guerra foi mais “silenciosa”, por volta de 6 – 8 semanas antes da Rússia invadir a Ucrânia, um iate de um oligarca Russo ancorou próximo a ilha de Svalbard, na Noruega.

Devido à sua localização, essa ilha tem uma das maiores velocidades de conexão com a internet do mundo, por esse motivo os principais satélites militares da OTAN estão conectados à Terra através dela. Pois bem, esse iate ancorou lá para camuflar submarinos russos que cortaram os cabos que enviam as informações que chega nesta ilha para as bases militares dos respectivos países. Dias depois ficou mais claro o motivo desse ato com o início dos ataques na Ucrânia.

Na entrevista ela discorre que, à parte do conflito de solo na Ucrânia, tudo está sendo pouco divulgado pela mídia porque, nas palavras dela “os jornalistas ainda aderem ao velho jargão de que se sangrar, vende, ou seja, precisa ter pessoas mortas para gerar leads”. Talvez isso justifique o motivo de no gráfico com o risco geopolítico acima não estar tão estressado como a Guerra do Golfo em 1990 ou o 9/11.

O entrevistador pergunta porque os EUA não estão levando essa guerra tão a sério quanto outros conflitos do passado, a Dr. Pippa explica: “Bem, vou colocar de uma forma diferente. Eu fui muito privilegiada e tive a oportunidade de informar alguns dos generais da OTAN. […] vamos falar particularmente sobre Putin, seu objetivo é infligir muita dor no Ocidente. Agora, como você inflige mais dor: com um tanque ou com os preços do petróleo e do trigo? Sabemos a alta dos preços é muito mais prejudicial. Mas eu sei por experiência própria, que é muito difícil convencer generais de que isso é um problema de fato, eles dizem que comida e petróleo não têm nada a ver com eles. […] Acho que os chineses chamam isso de guerra irrestrita. E os russos chamam isso de guerra ilimitada. E é a ideia de que qualquer coisa vale, e você usa todos os meios necessários para criar a pior dor para o outro lado. Repentinamente, a política econômica se torna uma ferramenta de guerra“.

Seja uma guerra mais tecnológica e/ou comercial os membros da OTAN já estão aumentando os gastos dos governos com investimentos no exército, preparando-se para o pior. Os sinais são de que a globalização está diminuindo e o mundo está se dividindo em duas partes, assim como ocorreu na Guerra Fria.

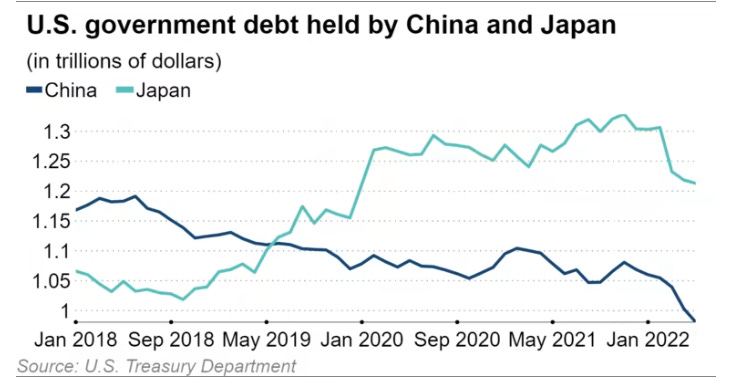

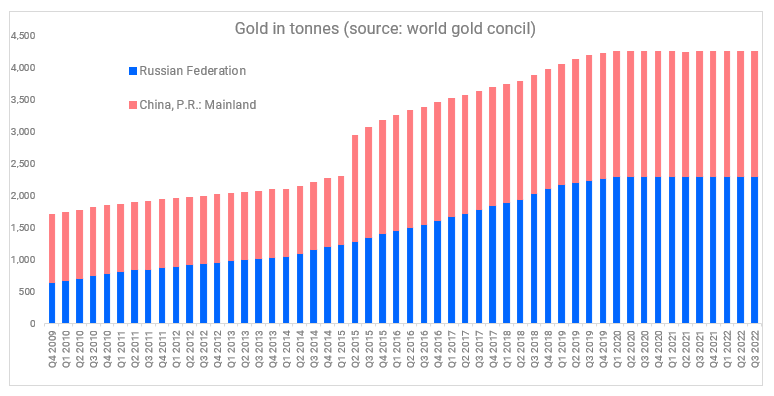

A China que era já foi o principal credor externo da dívida americana está cada vez menos alocando investimentos da sua reserva nos títulos americanos, e a Rússia já não aparece mais na lista do tesouro americano, desde 2018. O que faz sentido, pois não eles não querem sustentar o seu rival. Uma das alternativas que encontraram foi comprar ouro no lugar dos títulos americanos, como pode ver no gráfico abaixo.

Portanto, há uma possibilidade de ao longo deste ano ocorrer um choque inflacionário não só por das commodities mas também pelo resultado que essa dualidade global pode causar, com que mais investimento na defesa e nas mudanças de cadeia de suply chain.

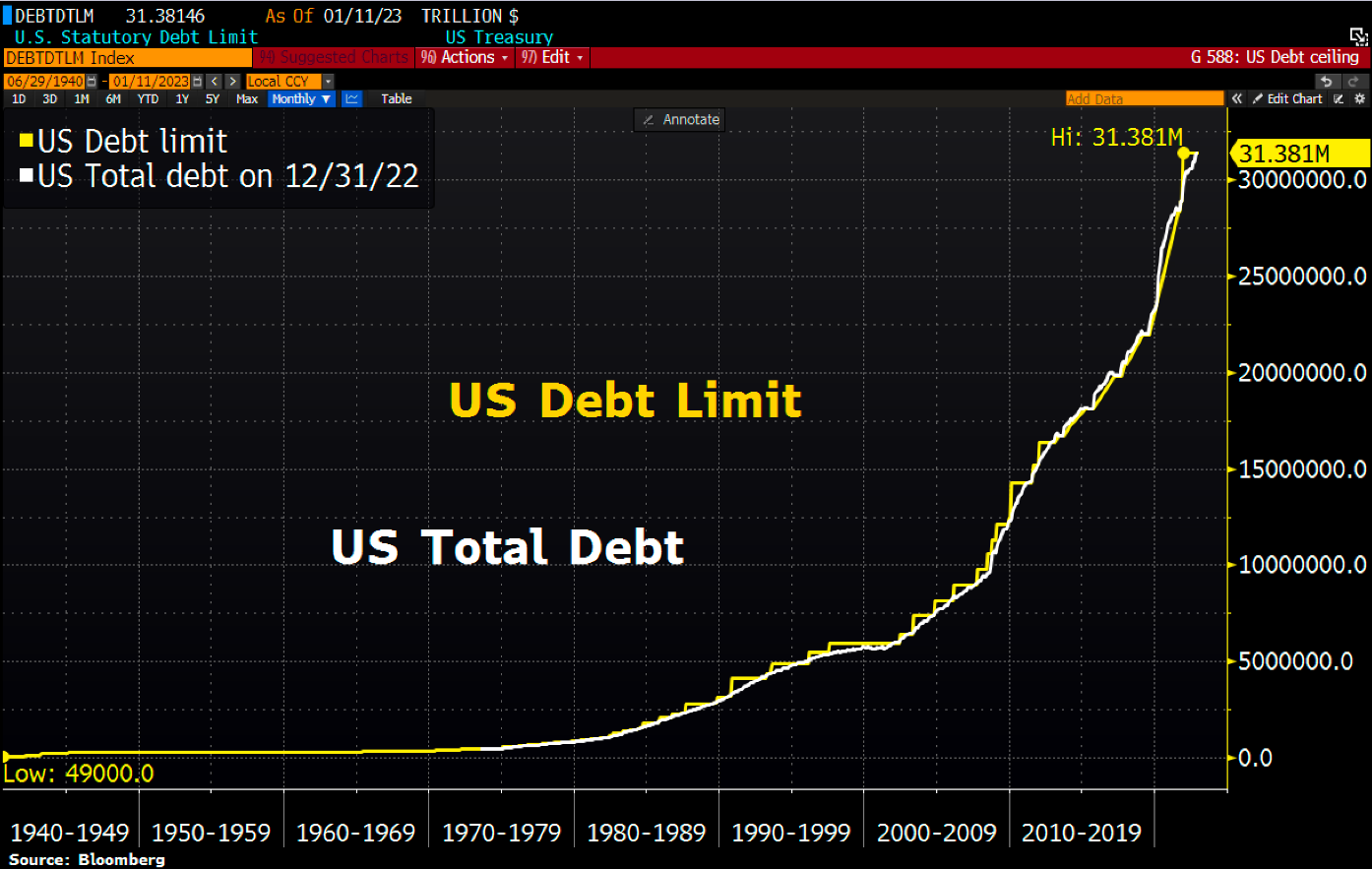

Por fim, vale uma atenção para a dívida americana, no ano passado o dólar se valorizou muito contra as outras moedas e, apesar de ter taxas mais altas que atrairiam mais demanda, essa valorização afastou os investidores estrangeiros.

Além disso, os juros em outros países do mundo seguem subindo impedindo com que o diferencial de taxas seja tão vantajoso para comprar a dívida americana. Na ótica americana isso pode ser um problema porque, não só está mais caro para o governo rolar a dívida agora, com os juros mais altos, mas também pelo da divida ter chegado ao limite estabelecido.