Bottom Line #1 - Escassez de liquidez, inflação e recessão nos EUA

Bottom Line #1 - Escassez de liquidez, inflação e recessão nos EUA

Camelo Capital

Photo by Sergey Pesterev on Unsplash

Bottom line #1

Um resumo sobre os principais assuntos do mercado financeiro. As informações aqui contidas são de caráter exclusivamente informativo, não constituindo recomendação ou oferta de investimentos.

Siga no Twitter 🐪

Conteúdo…

Escassez da Liquidez

Inflação nos EUA

Recessão Americana

China

1. Escassez da Liquidez

Bottom Line

Fim do Juros Zero

Globalização atingiu o pico

A volta da inflação

Ray Dalio resume bem em seu vídeo explicando como a economia funciona. Ele destaca o banco central como uma figura importante pois ele é o único agente econômico que pode imprimir dinheiro.

Nos últimos anos o mercado ficou mal-acostumado, pois em períodos nos quais a economia não estava bem os bancos centrais injetaram uma quantidade massiva de dinheiro através de taxas de juros baixíssimas ou imprimindo dinheiro e comprando ativos no mercado (através do mecanismo chamado Quantitative Easing) para que os governos tivessem caixa para inserir na economia.

Isso só foi possível pois vivemos um período de baixa inflação que pode ser explicado pelo alto nível de globalização e aumento de tecnologia (barateia os custos de produção e ajuda na criação de empregos) e por pacificação global (sem guerras não ha choques de demanda e/ou ofertas de produtos).

Pois bem, o cenário mudou. Não só estamos quase saindo de uma pandemia (enquanto escrevo essa carta a China ainda enfrenta bastante dificuldades com a COVID), como estamos vendo uma guerra acontecer entre Rússia e Ucrânia. Portanto, o nível de globalização parece ter chegado ao pico já que agora vemos cada vez mais notícias de que as empresas querem trazer a produção de volta para o país de origem ou para outros países poque houve alguns desentendimentos diplomáticos, além das restrições comerciais que a guerra pode continuar trazendo.

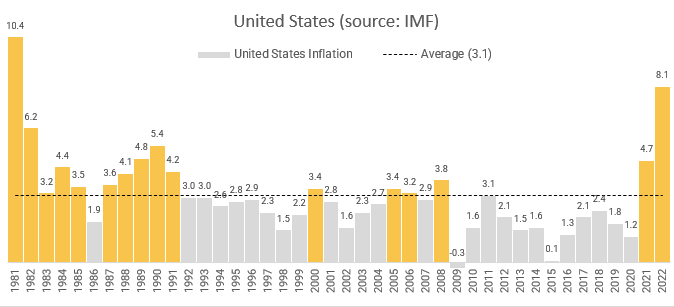

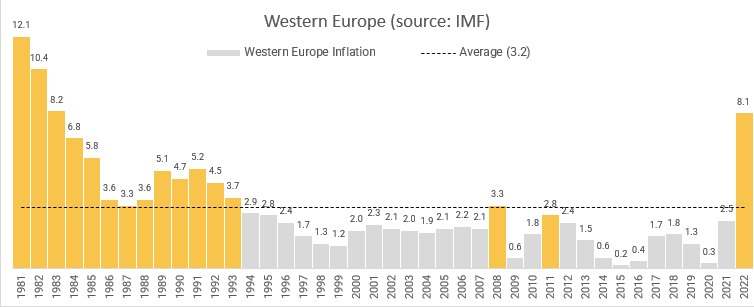

A instabilidade dos preços de commodities, e o alto custo para a mudança das cadeias de produção já é uma realidade, a inflação nos EUA, Europa e UK chegaram a níveis observados somente da década de 80, veja nas imagens abaixo1 (as colunas destacadas são quando a inflação ficou acima da média do período).

2. Inflação nos EUA

Bottom Line

Core x Non core inflation

Powell hawkish ("Fed chairman gets what the chairman want ")

Cenários:

Hike até 5% e observa

ombro-cabeça-ombro invertido

Over tightening

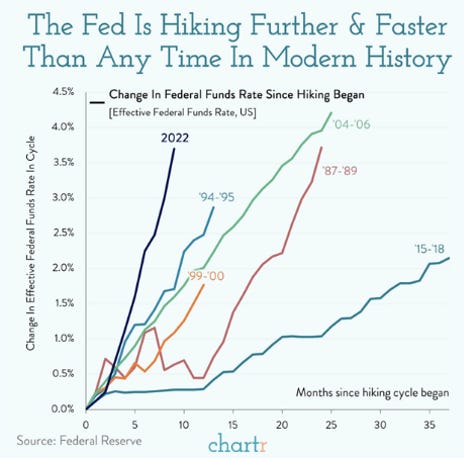

Na década de 80, o Fed cometeu o erro de começar os cortes de juros antes de ter sinais claros de que a inflação estava de fato controlada. E por isso teve que voltar a subir juros novamente (87-89). O Fed não quer cometer os erros do passado, portanto acredito que vai ter bastante cautela antes de começar a cortar novamente. Ele começou a elevar os juros em março de 2022. Estamos, portanto, somente 11 meses dentro do ciclo, segundo podemos observar a tabela abaixo, na média, o Fed fica 21 meses dentro do clico de aperto monetário. Se o Fed seguir a média, esse ciclo se encerrará ao final de 2023.

Em compensação o gráfico abaixo2 mostra que esse ciclo é o mais rápido dos últimos anos e, se chegar a taxa terminal que o Fed está visando de 5%, será também o maior aumento já feito na história recente. Fica a questão: por que essa pressa e agressividade?

Vamos quebrar isso em três tópicos: (i) inflação core x non core, (ii) Powell hawkish, (iii) possiveis cenários.

(i) Core vs non-core

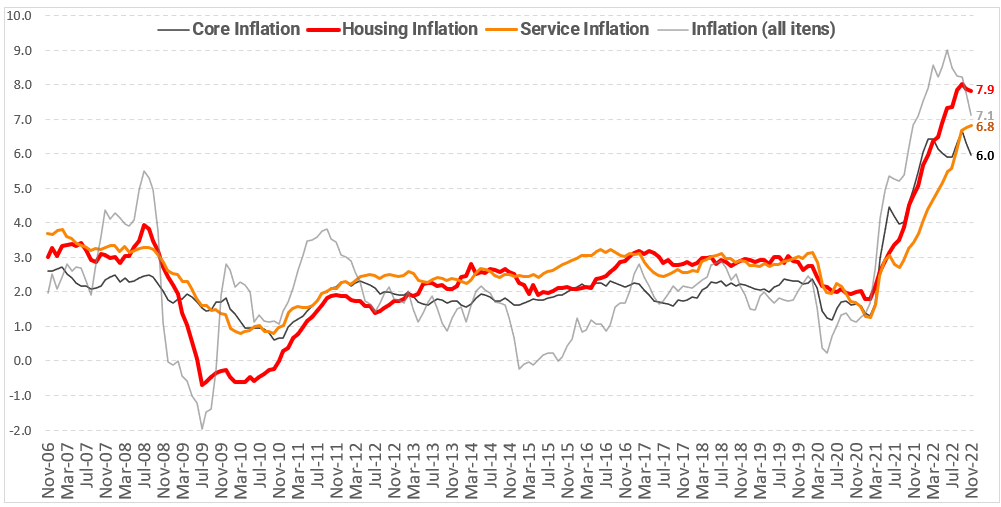

Os últimos dados da inflação dos EUA foram animadores para muito players do mercado, porque aparentemente ela chegou ao pico e vai começar a cair. Mas o ponto é que parte dessa queda deve ser transitória refletindo somente uma queda dos preços relativos aos estímulos feitos durante a pandemia e pela alta de preços causada pela guerra da Ucrânia - em outras palavras, devemos ver uma queda dos preços de energia e comida.

Mas o Powell já sinalizou algumas vezes que os valores que ele quer ver se estabilizarem (lembrando que o target de inflação dos EUA é 2%) são os de inflação core (isto é, excluindo alimentos e energia), inflação imobiliária e de serviços. Esses dados ainda não são tão animadores e demoram um pouco mais para sentir o efeito da alta de juros.

O gráfico abaixo3 mostra a quebra da inflação nesses termos, o dado de housing (vermelho) e o de serviços (laranja) não mostraram uma mudança de direção clara.

(ii) Powell Hawkish

Jim Bianco, da Bianco Research, recentemente deu uma entrevista para o podcast Macro Voices dizendo que acredita que depois que essa parte da inflação transitória que esta caindo (comida e energia) se estabilizar, deve fazer a inflação chegar em 4% e por isso está bearish (lembrando que o target de inflação do Fed é 2%). Isso porque os salários estão em níveis altos além do fato do desemprego estar muito baixo. Estamos começando a ver os primeiros movimentos significantes de corte de empregos nas empresas de tecnologia como Amazon e Salesforce.

O Powell é hawkish e quer buscar os 2% de inflação, ele só irá mudar de opinião, isto é começar a cortar juros, quando quando ele ver os dados que são importantes pra ele se estabilizarem próximos a 2%.

“Fed Chairman gets what Fed Chairman wants!” - Jim Bianco

(iii) Possiveis cenários

Prever o efeito de políticas monetárias sobre a inflação nunca é uma tarefa fácil, porque projeções estatísticas são muito erráticas. Portanto, eu olho para três possíveis cenários que podemos chegar com esse ciclo do Fed:

a) O Fed vai subir os juros até os 5% (que é o que eles tem sinalizado) e esperar para ver os dados e tomar as medidas necessárias, seja ela subir mais juros ou esperar a inflação estabilizar nos 2% - lembrando que podemos ter mais pressão inflacionária oriunda de commodities, por conta da reabertura da China ou pela guerra (este é o cenário mais provável para o Camelo 🐪) ;

b) teremos um período que a inflação estará caindo com recessão e o Fed vai começar a cortar juros, mas a inflação votará a subir novamente (este é o cenário de Michael Burry - o lendário personagem do filme The Big Short) ;

c) o Fed está calculando mal o impacto dos juros e com o que já foi feito pode causar uma recessão severa para a economia americana (este é o cenário de Greg Jensen, co-CIO da Bridgewater).

3. Recessão Americana

Bottom Line

"Never fight the Fed"

Forward rates x S&P 500

S&P 500 P/E

Diferente dos moldes de 2008, essa crise parece ser um ciclo natural da economia, onde em períodos temos euforia e crescimento e outros depressão e recessão. Já abordamos bastante os possíveis comportamentos do Fed, e eu acho difícil querer jogar contra o dono da bola. Portanto eu não apostaria contra o aumento de juros nem com um corte precoce. O mercado, ainda viciado nas injeções de dinheiro, sonha com o Fed salvando a economia novamente, mas dessa vez parece que não vai acontecer.

A análise que vamos fazer agora é quanto o mercado já sofreu com essas altas de juros e se ainda pode piorar.

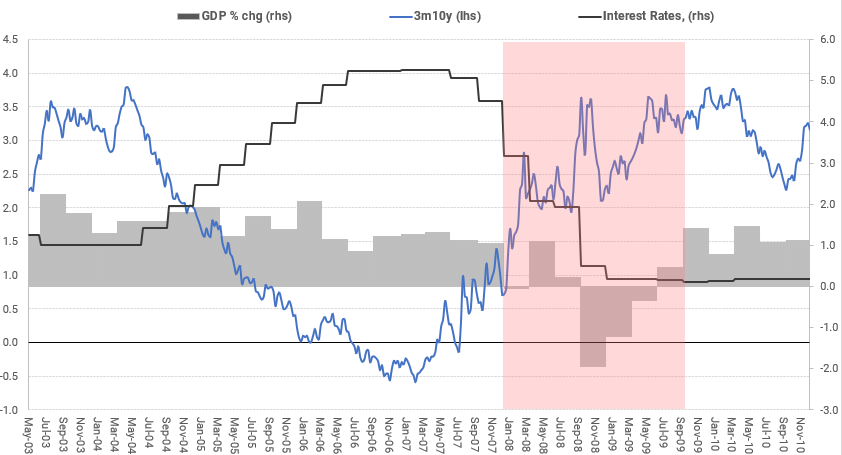

Forward Rates Spreads

Os spreads taxas futuras de juros são bons indicadores para se medir se uma economia está chegando próxima a uma recessão. Isso porque, por exemplo, se compararmos a taxa de 3 meses com uma taxa de 10 anos, a taxa de 3 meses mostra qual é o juros corrente da economia, enquanto que a taxa de 10 anos é muito mais especulativa, sugerindo que se ela tiver mais baixa que a média histórica, o mercado está dizendo que os juros da economia terão que ser menores para suportar mais crescimento.

Quando esse spread se torna negativo é um sinal mais claro que estamos próximo de uma recessão, porque os juros de 3 meses estão maiores do que a média esperada para os próximos 10 anos, sinalizando, portanto, que a demanda por consumo e produção não terá uma taxa atrativa para se alavancar.

Abaixo temos os spreads de 3m10y dos EUA o PIB trimestral e a taxa de juros interbancárias, as áreas em vermelho são períodos considerados de recessão.4

Podemos observar que a ordem dos fatos é a curva inverte e quando ela começa a “steepar” (inclinar para cima) é porque o Fed começou ou está próximo a começar a cortar juros e durante os cortes, ou um pouco depois deles começarem, é que a economia entra de fato em recessão. Abaixo eu dei um zoom na crise de 2008 para ficar mais fácil de observar.

Nesse spread a inversão antecipa, na média, por volta de 10 meses antes de uma recessão ocorrer – historicamente podendo chegar a até 18 meses. A curva inverteu somente no mês de novembro de 2022, ou seja, a recessão deve ocorrer no terceiro ou quarto trimestre 2023.

Mais um dado interessante é sobre a taxa de 2 anos, todos os ciclos de alta de juros, a taxa de 2 anos fica acima da taxa terminal durante o ciclo. O Fed está sinalizando que a taxa terminal será por volta dos 5% enquanto que a taxa de 2 anos está sendo negociada por volta de 4,30%, sugerindo que essa parte mais curta da curva pode subir mais nos próximos meses, vamos lembrar - “Never fight the Fed”.

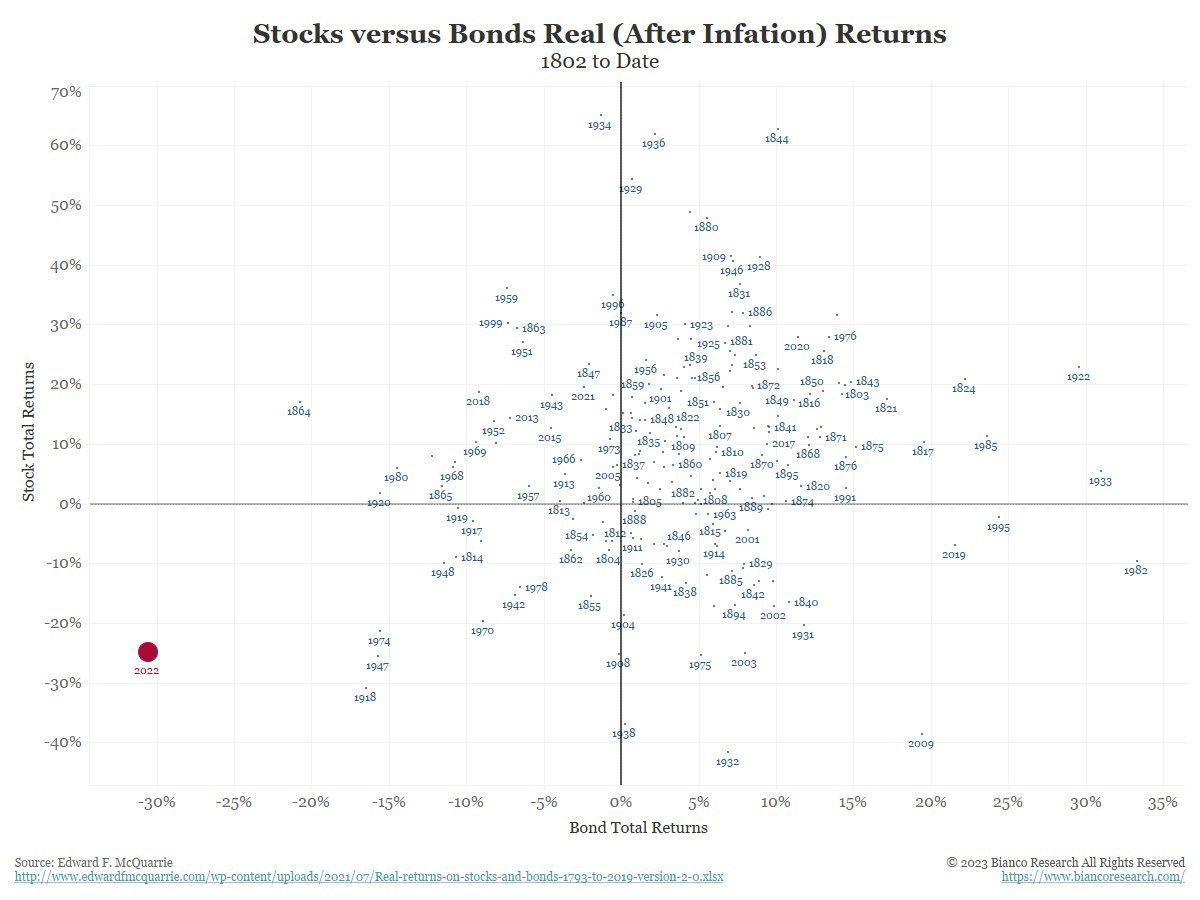

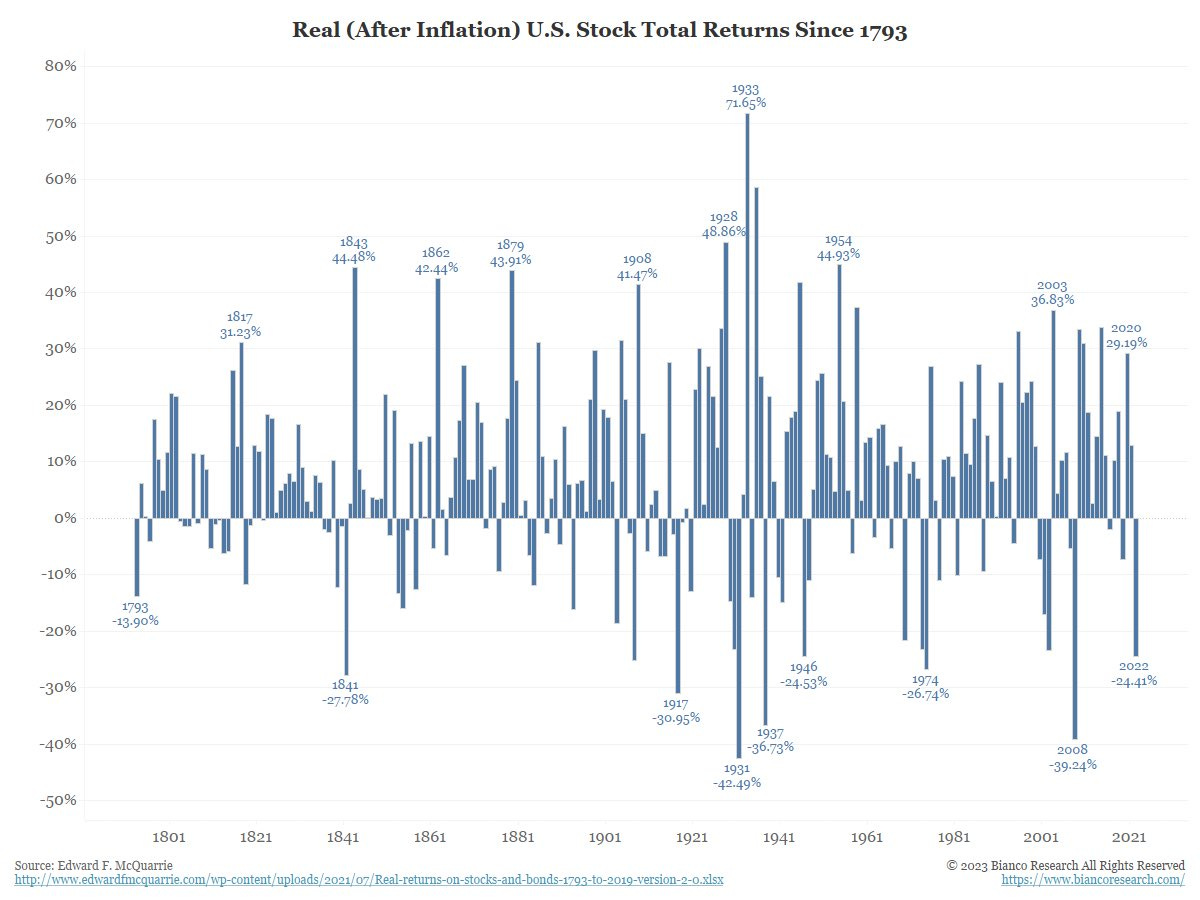

O ano de 2022 foi um ano um ano atípico, pois tanto o mercado de renda fixa quanto de renda variável sofreu significativamente. Abaixo vemos o retorno de investir em títulos americanos de longo prazo e o segundo gráfico me chamou bastante atenção pois foi o pior ano da história para o portfólio 60/40 - 60% ações / 40% renda fixa.

S&P 500

No mercado de ações podemos observar como está o ratio de Price/Earnings para metrificar o quão barato/caro está uma ação. O gráfico abaixo5 mostra o histórico do S&P 500 desde 1950.

Algumas pessoas dizem que faz mais sentido utilizar o CAPE (cyclically adjusted price-to-earnings ratio), que é bem similar ao P/E mas ao invés de utilizar os dados recentes de lucros usa o preço corrente divido pela média de lucros dos últimos 10 anos, portanto dá uma suavizada nos dados.

Uma crítica que pode ser feita é que o mercado mudou muito com o passar do tempo e a média histórica do CAPE tão longa pode ser viesada pra baixo. Mas para fins de comparação no gráfico, o nível de +1 desvio padrão no P/E seria o equivalente média histórica dos últimos anos do CAPE, ou seja, pela ótica do CAPE o mercado estaria próximo do equilíbrio agora.

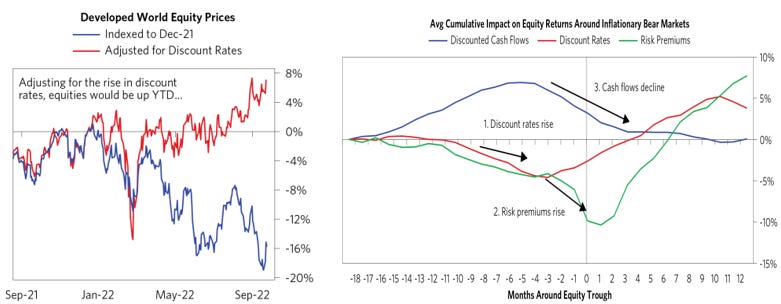

Uma outra maneira de ver, é um estudo feito pela BridgeWater6. Segundo eles, até os dados de setembro de 2022, a queda do mercado foi justificada pelo fato da taxa de desconto para se trazer a valor presente ter subido, caso contrário o mercado ainda estaria subindo. Portanto, o impacto por menores estimativas de lucros das empresas, ainda está por vir.

Essa ordem de causa e efeito natural historicamente, como pode-se observar no segundo gráfico.

Sabemos que 2022 não foi um ano fácil, mas a que tudo indica, no ano de 2023 ainda teremos mais meses de retornos negativos quando os resultados do ciclo de aperto começarem a fazer efeito de fato na economia e o desemprego aumentar, queda nos salários e lucros reportados pelas empresas começarem a cair.

5. China

O governo chinês sofreu fortes pressões populares para acabar com a política de COVID-ZERO através dos protestos chamados de withe pappers (uma crítica que a população não tinha voz sobre o governo que estava impondo uma restrição abusiva e estava em busca de mais transparência).

O governo sinalizou depois de poucos dias que a política de COVID zero tinha acabado e, portanto, não seria mais necessário reportar os dados de infectados/mortes.

No entanto, dados do volume de passageiros no metro das grandes cidades não mostram que as atividades estão voltando ao normal, sugerindo que o governo usou essa brecha para não mostrar ao mundo o que está acontecendo com os casos e continua com alguma forma de restrição.

De qualquer maneira, em algum momento de 2023 a China deve acabar e isso pode se refletir nos preços das commodities tanto pelo fato da produção aumentar por conta das fábricas voltarem a abrir tanto quanto no consumo de energia etc. Isso pode potencialmente se cruzar com uma recessão global fazendo que mesmo com a volta do equilíbrio da cadeia produtiva aconteça na China, a demanda global será menor do que era antes.

https://www.imf.org/en/Data

https://www.chartr.co/

https://fred.stlouisfed.org/

https://fred.stlouisfed.org/

https://www.currentmarketvaluation.com/models/price-earnings.php

https://www.bridgewater.com/research-and-insights